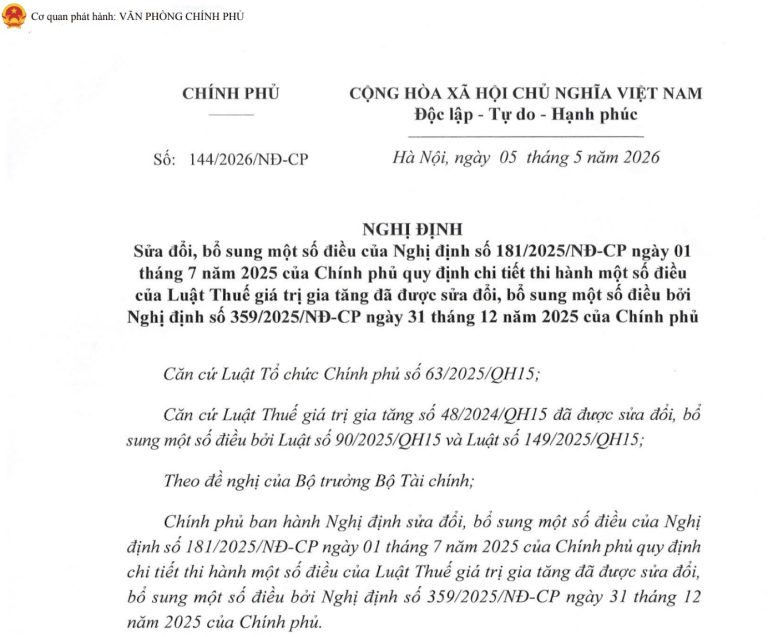

Hỏa tốc : Công văn 1902/CT-CĐS ngăn chặn gian lận thuế sử dụng song song 2 hệ thống sổ kế toán tài chính

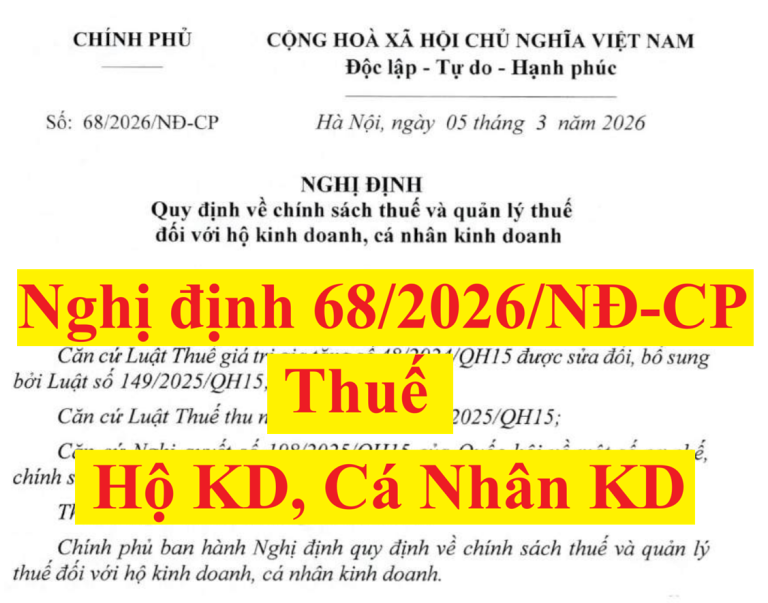

Nghị định 68/2026/NĐ-CP về thuế đối với hộ kinh doanh, cá nhân kinh doanh, và những điều quan trọng cần lưu ý.

Bảng tra cứu mức phạt hóa đơn mới 2026 chi tiết? Cách tính phạt hóa đơn 2026 theo Nghị định 310 ra sao?

Hỏa tốc : Công văn 1902/CT-CĐS ngăn chặn gian lận thuế sử dụng song song 2 hệ thống sổ kế toán tài chính

Nghị định 68/2026/NĐ-CP về thuế đối với hộ kinh doanh, cá nhân kinh doanh, và những điều quan trọng cần lưu ý.

Bảng tra cứu mức phạt hóa đơn mới 2026 chi tiết? Cách tính phạt hóa đơn 2026 theo Nghị định 310 ra sao?