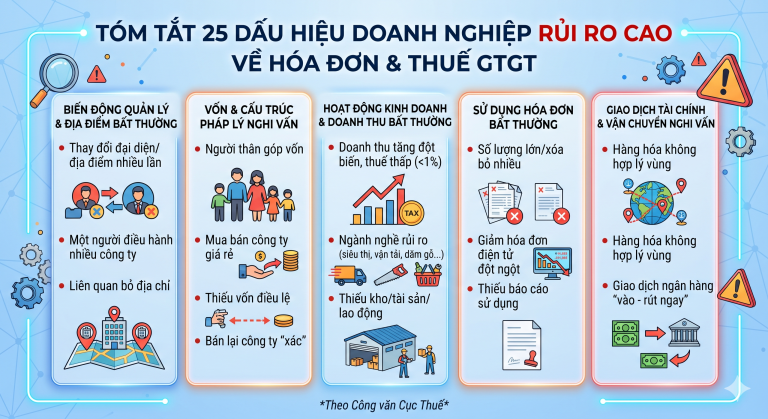

25 dấu hiệu nhận biết doanh nghiệp rủi ro cao về hóa đơn và thuế GTGT?

Trước đây, Tổng cục Thuế (nay là Cục Thuế) ban hành Công văn 1873/TCT-TTKT năm 2022 về tăng cường rà soát, kiểm tra phát hiện người nộp thuế có dấu hiệu rủi ro về hóa đơn, chống gian lận hoàn