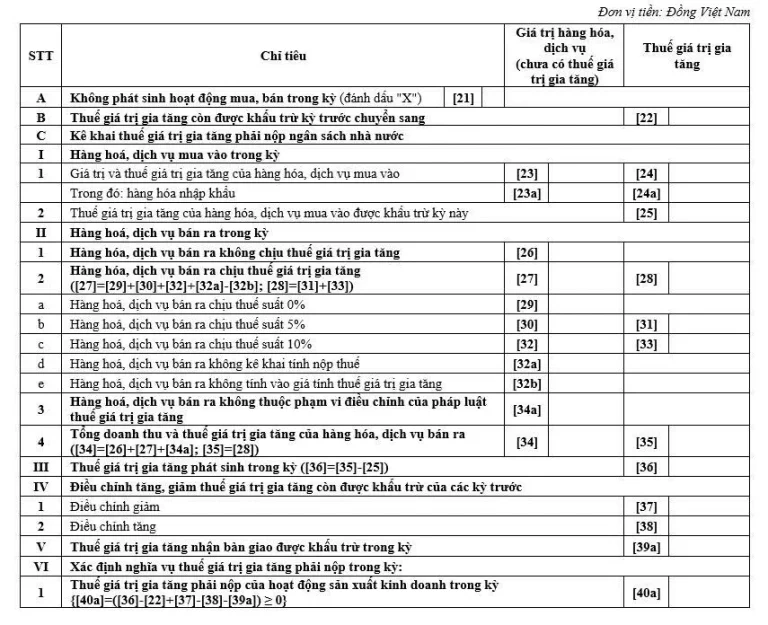

Cụ thể, hồ sơ chứng minh người phụ thuộc khi đóng thuế TNCN được sửa đổi, bổ sung như sau:

– Đối với con dưới 18 tuổi và con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động: Bổ sung thêm bản chụp Căn cước công dân để thay Chứng minh dân nhân (nếu có);

– Đối với vợ hoặc chồng:

+ Bổ sung thêm bản chụp Căn cước công dân để thay Chứng minh dân nhân (nếu có);

+ Bỏ “Bản chụp sổ hộ khẩu (chứng minh được mối quan hệ vợ chồng)” thay bằng “Bản chụp Giấy xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin trong Cơ sở dữ liệu quốc gia về cư trú hoặc giấy tờ khác do cơ quan Cơ quan Công an cấp”;

– Đối với cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng), cha dượng, mẹ kế, cha nuôi hợp pháp, mẹ nuôi hợp pháp:

+ Bổ sung thêm bản chụp Căn cước công dân để thay Chứng minh dân nhân (nếu có);

+ Bỏ “bản chụp sổ hộ khẩu (nếu có cùng sổ hộ khẩu)”, thay bằng ” bản chụp Giấy xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin trong Cơ sở dữ liệu quốc gia về cư trú hoặc giấy tờ khác do cơ quan Cơ quan Công an cấp”;

– Đối với cá nhân khác theo hướng dẫn tại tiết d.4 điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC:

+ Bổ sung thêm bản chụp Căn cước công dân để thay Chứng minh dân nhân (nếu có);

+ Các giấy tờ hợp pháp để xác định trách nhiệm nuôi dưỡng: Bỏ “bản chụp sổ hộ khẩu (nếu có cùng sổ hộ khẩu)”, thay bằng ” bản chụp Giấy xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin trong Cơ sở dữ liệu quốc gia về cư trú hoặc giấy tờ khác do cơ quan Cơ quan Công an cấp”;

+ Thay cụm từ “văn bản hướng dẫn về quản lý thuế” thành “Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế”;

– Đối với người nộp thuế làm việc trong các tổ chức kinh tế, các cơ quan hành chính, sự nghiệp có bố, mẹ, vợ (hoặc chồng), con và những người khác thuộc diện được tính là người phụ thuộc:

Thay cụm từ “văn bản hướng dẫn về quản lý thuế” thành “Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế”;

– Bổ sung tiết g.7 điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC như sau: “Kể từ ngày Cơ quan thuế thông báo hoàn thành việc kết nối cơ sở dữ liệu với Cơ sở dữ liệu quốc gia về dân cư, người nộp thuế không phải nộp các giấy tờ chứng minh người phụ thuộc nêu trên nếu thông tin trong giấy tờ này đã có trong Cơ sở dữ liệu quốc gia về dân cư”.

Từ ngày 01/01/2023, Thông tư 79/2022/TT-BTC sẽ chính thức có hiệu lực.

Đại lý thuế H.A.T

An tâm về thuế. Vững bước kinh doanh

Đánh giá chất lượng bài viết, bạn nhé!

Điểm chất lượng 0 / 5. Số phiếu bầu: 0

Không có phiếu bầu cho đến nay! Hãy là người đầu tiên đánh giá bài viết này.