Vỏn vẹn vài tháng nữa xóa thuế khoán, nhiều chuyên gia cho rằng, cần nhanh chóng có các bước hướng dẫn, hỗ trợ cụ thể với hộ kinh doanh, đặc biệt trong áp dụng hóa đơn điện tử, chế độ kế toán.

Rào cản lớn với hộ kinh doanh

Tại dự án luật Quản lý thuế (sửa đổi) Bộ Tài chính đang hoàn thiện, bộ này đề xuất thực hiện phân nhóm người nộp thuế dựa trên quy mô, ngành nghề, mức độ rủi ro và tuân thủ để quản lý thuế.

Một trong những điểm mới về hóa đơn được bổ sung so với luật Quản lý thuế năm 2019 là hình thức hóa đơn điện tử khởi tạo từ máy tính tiền.

Đối tượng sử dụng hóa đơn điện tử gồm: các trường hợp phải sử dụng hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế, hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế thực hiện theo quy định của Chính phủ.

Qua trao đổi và phân tích theo quy định hiện hành, hộ kinh doanh khoán có doanh thu dưới 1 tỉ đồng/năm không phải thực hiện hóa đơn điện tử.

Tuy nhiên, từ năm 2026 sẽ xóa bỏ phương thức khoán thuế, chuyển sang kê khai thuế. Điều đó có nghĩa là, trừ trường hợp thuộc đối tượng doanh thu không phải nộp thuế theo quy định, còn lại hộ kinh doanh phải thực hiện đầy đủ hóa đơn, chứng từ và chế độ kế toán đơn giản theo Thông tư 88/2021/TT-BTC (gồm 7 tài khoản và sổ kế toán).

“Dù chế độ kế toán đơn giản nhưng vẫn yêu cầu tính tuân thủ cao về pháp luật kế toán cũng như hóa đơn, chứng từ. Đây là rào cản lớn với hộ kinh doanh, đặc biệt là hộ kinh doanh yếu thế, người lớn tuổi…”.

Kiến nghị doanh thu dưới 1 tỉ không thực hiện hóa đơn điện tử

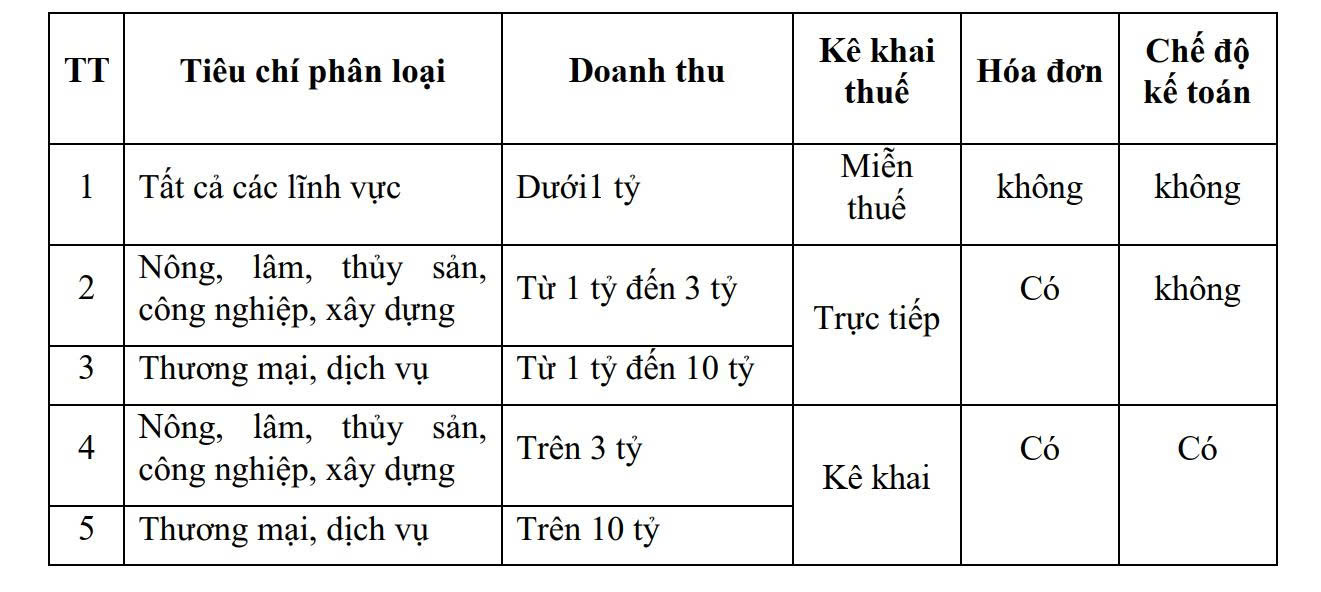

Trong công văn gửi ngành thuế mới đây góp ý về quản lý thuế và chính sách thuế, hóa đơn với hộ kinh doanh; nhiều ý kiến, kiến nghị, thời gian tới nên nâng mức doanh thu miễn thuế của hộ kinh doanh lên 1 tỉ đồng/năm.

Cạnh đó, nên quản lý thuế, hóa đơn, chứng từ và áp dụng chế độ kế toán đối với hộ kinh doanh theo lĩnh vực, quy mô doanh thu như phương án dưới đây:

Quy mô Doanh thu tương ứng với loại hình kinh doanh được đề xuất

Theo đó, toàn bộ hộ kinh doanh có doanh thu dưới 1 tỉ đồng (loại 1) được miễn thuế, không phải thực hiện hóa đơn điện tử, chế độ kế toán. Điều này nhằm tạo thuận lợi và giảm áp lực chi phí tuân thủ cho hộ kinh doanh, đồng thời tiết giảm nguồn lực của cơ quan thuế và xã hội.

Ngoài ra, hộ kinh doanh nộp thuế theo phương pháp trực tiếp trên doanh thu (loại 2 và 3), tức là doanh thu nhân (x) tỷ lệ thuế sẽ đồng thời thực hiện hóa đơn điện tử hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối với cơ quan thuế theo quy định tại Nghị định 70/2025/NĐ- CP, nhưng không phải thực hiện chế độ kế toán Theo thông tư 88/2021/TT-BTC, trừ trường hợp hộ kinh doanh tự nguyện thực hiện chế độ kế toán khi có nhu cầu quản lý minh bạch tài chính.

“Phương án này đảm bảo ngân sách nhà nước thu đúng, thu đủ, đồng thời giảm áp lực chi phí tuân thủ khi người nộp thuế không có nhu cầu hoặc chưa có nhu cầu về quản trị tài chính, bán hàng thông qua chế độ kế toán”.

Khi xóa thuế khoán, cần nhìn nhận rõ, phần lớn hộ kinh doanh nhỏ không có kỹ năng ghi chép kế toán, càng không có khả năng thuê dịch vụ chuyên nghiệp. Nguy cơ “vỡ trận” hoàn toàn có thể xảy ra nếu mô hình mới đòi hỏi kê khai chi tiết theo quý, lưu trữ hóa đơn đầy đủ, phân biệt đầu vào, đầu ra…

Sẽ hợp lý hơn nếu xây dựng một hệ thống ghi nhận doanh thu đơn giản, có thể là một ứng dụng ghi sổ hàng ngày, mỗi tháng tổng hợp một con số. Cách tiếp cận không yêu cầu cao về nghiệp vụ kế toán sẽ khiến người dân không còn ngại làm đúng. Khi người kinh doanh nhỏ có thể tuân thủ dễ dàng, chính sách thuế sẽ đi vào cuộc sống tự nhiên nhất.

Có ý kiến Chuyên gia nhấn mạnh, vỏn vẹn vài tháng nữa đã xóa thuế khoán, ngành thuế cần nhanh chóng có các bước hướng dẫn, hỗ trợ hộ kinh doanh thật chi tiết, cụ thể hóa bằng văn bản; “Ví dụ, sau khi xóa thuế khoán, các hộ kinh doanh phải nộp các loại thuế gì, tỷ lệ nộp là bao nhiêu phần trăm trên doanh thu… Sổ sách kế toán cần thật đơn giản, đảm bảo 3 tiêu chí cơ bản gồm doanh thu, chi phí, lãi lỗ là được”.

Chúng ta hãy cùng đón chờ quy định sau cùng nhé !

Hãy liên hệ để nhận được sự tư vấn tận tình của chúng tôi.

Hotline/zalo : 0905811081 (Ms Thư)

Đại lý thuế H.A.T

An tâm về thuế. Vững bước kinh doanh