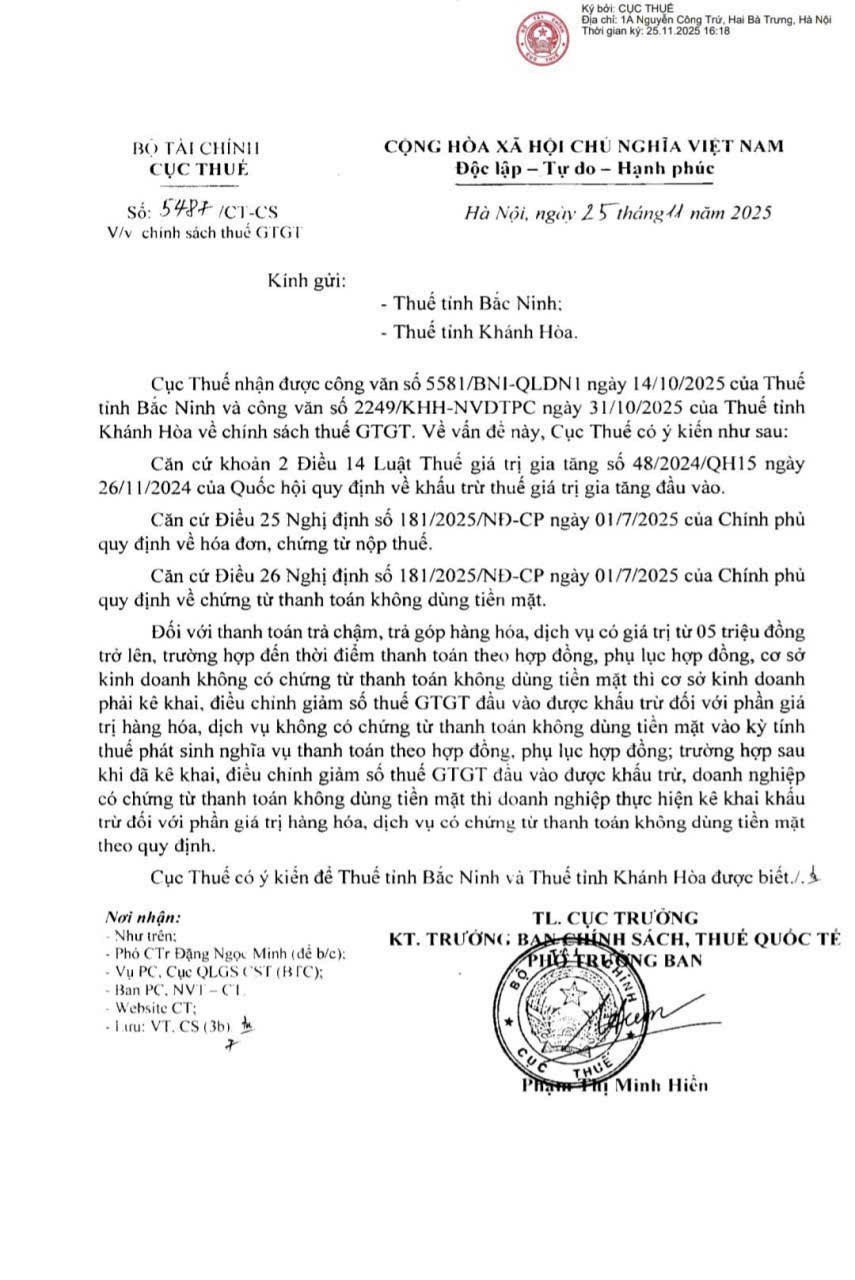

Ngày 25/11/2025, Tổng cục Thuế (Bộ Tài chính) ban hành công văn số 5487/CT-CS gửi Cục Thuế tỉnh Bắc Ninh và Khánh Hòa, hướng dẫn thực hiện chính sách thuế giá trị gia tăng (GTGT) theo quy định mới.

Theo đó, đối với các giao dịch mua bán hàng hóa, dịch vụ trị giá từ 5 triệu đồng trở lên theo hình thức trả chậm hoặc trả góp, doanh nghiệp bắt buộc phải có chứng từ thanh toán không dùng tiền mặt tại thời điểm thanh toán theo hợp đồng. Nếu không có chứng từ hợp lệ, doanh nghiệp phải kê khai điều chỉnh giảm số thuế GTGT đầu vào được khấu trừ. Trường hợp sau đó bổ sung được chứng từ thanh toán không dùng tiền mặt, doanh nghiệp được kê khai khấu trừ lại theo quy định.

Hãy liên hệ để nhận được sự tư vấn tận tình về thuế cho doanh nghiệp mình, bạn có thể liên hệ với chúng tôi qua các phương thức sau:

Hotline/zalo : 0905811081 (Ms Thư)

Email: dailythuenhatrang@gmail.com

Đại lý thuế H.A.T

An tâm về thuế. Vững bước kinh doanh