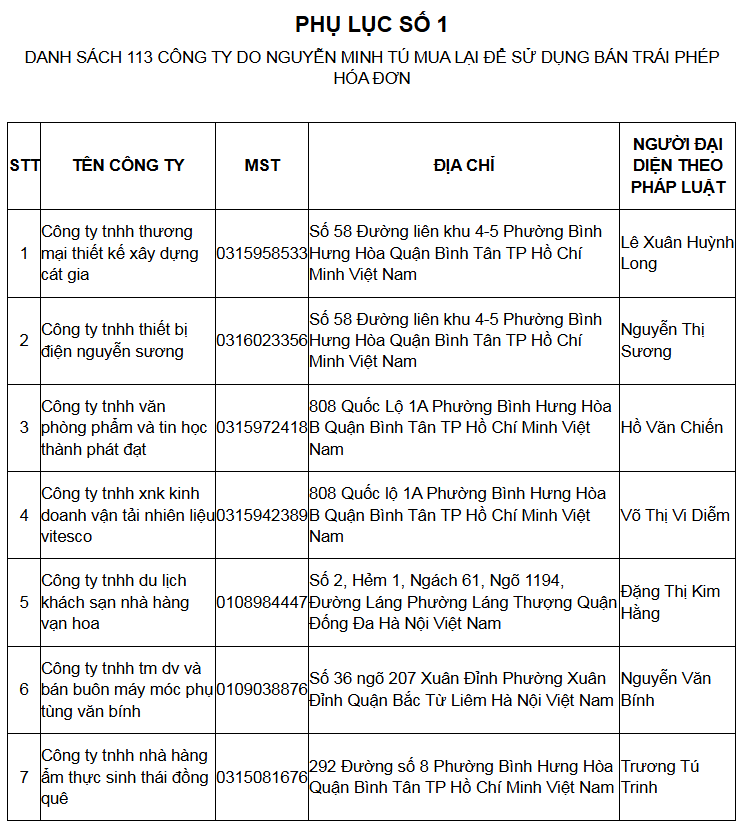

Tổng cục Thuế vừa công bố thêm danh sách 113 doanh nghiệp bán trái phép hóa đơn trái phép hầu hết có trụ sở tại Hà Nội và TP. Hồ Chí Minh. Cục thuế các tỉnh đang rà soát các hóa đơn xuất bán ra của 113 doanh nghiệp này và yêu cầu doanh nghiệp sử dụng hóa đơn rủi ro giải trình làm rõ…

Theo kết luận của Tòa án nhân dân tỉnh Phú Thọ nêu tại Bản án số 115/2023/HS-ST, Tổng cục Thuế cho biết ngoài 524 công ty tại Công văn số 1798/TCT-TTKT ngày 16/5/2023 có thêm 113 công ty có trong danh sách 637 công ty nêu trên.

Trong 113 công ty bán trái phép hoá đơn, có 99 doanh nghiệp tại TP. Hồ Chí Minh, 13 doanh nghiệp tại Hà Nội và duy nhất 01 doanh nghiệp tại Khánh Hoà là Công ty TNHH Đầu tư thương mại và dịch vụ Khánh Bình có địa chỉ tại Khu B1, 579 Lê Hồng Phong, phường Phức Long, thành phố Nha Trang, tỉnh Khánh Hòa.

Để tiếp tục xử lý thuế đối với các hành vi mua, bán hóa đơn trái pháp luật, Tổng cục Thuế yêu cầu các cục thuế thực hiện khai thác dữ liệu hóa đơn điện tử, thu thập hóa đơn giấy (nếu có) của 113 công ty trên đây để áp dụng các biện quản lý thuế theo quy định.

Trường hợp phát hiện người nộp thuế thuộc cơ quan thuế quản lý có sử dụng hóa đơn của 113 công ty trên đây để kê khai thuế thì xem xét, xử lý thuế, hóa đơn theo quy định và nội dung hướng dẫn tại Công văn số 1798/TCT-TTKT ngày 16/5/2023 của Tổng cục Thuế.

Theo đó, trường hợp phát hiện doanh nghiệp thuộc cơ quan thuế quản lý đã sử dụng hóa đơn của các doanh nghiệp trong danh sách thì yêu cầu doanh nghiệp giải trình làm rõ việc sử dụng hóa đơn để khấu trừ thuế giá trị gia tăng/hoàn thuế giá trị gia tăng, tính vào chi phí tính thuế thu nhập doanh nghiệp, hợp thức hàng hóa mua trôi nổi, buôn lậu…

Cùng với đó, Tổng cục Thuế đề nghị các cục thuế tiến hành rà soát, có báo cáo tổng hợp chung kết quả xử lý về thuế, hóa đơn đối với người nộp thuế đã sử dụng hóa đơn của 637 công ty, gồm 524 công ty đính kèm Công văn số 1798/TCT-TTKT và 113 công ty theo danh sách kèm theo công văn này gửi bản giấy về Cục Thanh tra – Kiểm tra (Tổng cục Thuế) trước ngày 31/12/2024.

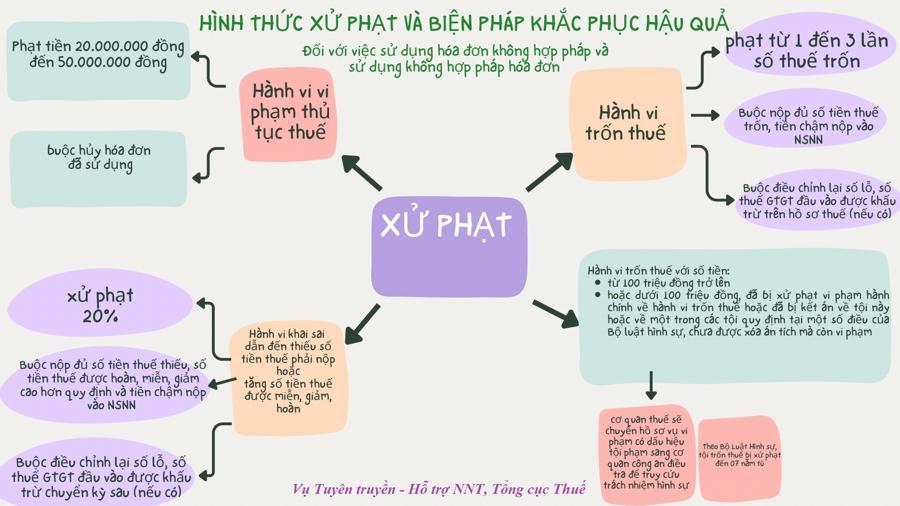

XỬ PHẠT HÀNH VI SỬ DỤNG HÓA ĐƠN KHỐNG

Theo quy định, hóa đơn, chứng từ khống là hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ. Việc lập hóa đơn khống là một trong những hành vi sử dụng không hợp pháp hóa đơn.

Tổng cục Thuế cho biết theo quy định của pháp luật thuế, đối với hành vi lập hóa đơn khống, tùy từng tình tiết sẽ bị phạt tiền từ 20-50 triệu đồng, buộc hủy hóa đơn đã sử dụng.

Hoặc xử phạt 20% theo trường hợp đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn. Các biện pháp khắc phục hậu quả bao gồm: (i) buộc nộp đủ số tiền thuế thiếu, số tiền thuế được hoàn, miễn, giảm cao hơn quy định và tiền chậm nộp vào ngân sách nhà nước; (ii) buộc điều chỉnh lại số lỗ, số thuế giá trị gia tăng đầu vào được khấu trừ chuyển kỳ sau (nếu có).

Hoặc phạt từ 1-3 lần số thuế trốn đối với trường hợp xác định là hành vi trốn thuế. Với biện pháp khắc phục hậu quả bao gồm (i) buộc nộp đủ số tiền thuế trốn, tiền chậm nộp vào ngân sách nhà nước; (ii) buộc điều chỉnh lại số lỗ, số thuế giá trị gia tăng đầu vào được khấu trừ trên hồ sơ thuế (nếu có).

Cơ quan thuế sẽ chuyển hồ sơ vụ vi phạm có dấu hiệu tội phạm để truy cứu trách nhiệm hình sự đối với những hành vi trốn thuế với số tiền từ 100 triệu đồng trở lên hoặc dưới 100 triệu đồng, đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc đã bị kết án về tội này hoặc về một trong các tội quy định tại một số điều của Bộ luật hình sự, chưa được xóa án tích mà còn vi phạm.

Theo Bộ Luật Hình sự, tội trốn thuế bị xử phạt đến 07 năm tù.

Tổng cục Thuế cũng đề nghị doanh nghiệp lưu ý mức thuế suất thuế giá trị gia tăng phải nộp ở từng khâu sản xuất kinh doanh, tiêu dùng để lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ và thực hiện khai, nộp thuế theo đúng quy định.

Từ đó, người mua hàng có căn cứ để khấu trừ thuế giá trị gia tăng đầu vào, hoàn thuế giá trị gia tăng cũng như xác định khoản chi được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp khi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

Hãy liên hệ để nhận được sự tư vấn tận tình về chính sách thuế, bạn có thể liên hệ với chúng tôi qua các phương thức sau:

Hotline/zalo : 0905811081 (Ms Thư)

Email: dailythuenhatrang@gmail.com

Đại lý thuế H.A.T

An tâm về thuế. Vững bước kinh doanh