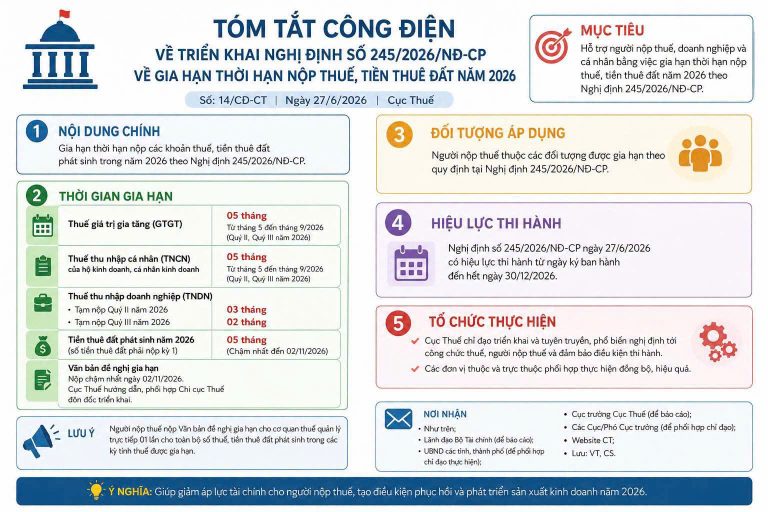

Bộ Tài chính đề xuất bổ sung phương thức tính thuế trên thu nhập đối với thu nhập từ kinh doanh của cá nhân cư trú được xác định bằng thu nhập tính thuế nhân với thuế suất 17%.

Bộ Tài chính vừa gửi Bộ Tư pháp hồ sơ thẩm định dự án luật Thuế thu nhập cá nhân (sửa đổi). Trong đó, bộ này đề xuất sửa đổi, hoàn thiện quy định về phương pháp tính thuế đối với thu nhập từ kinh doanh của cá nhân cư trú.

Theo quy định tại điều 10 luật Thuế thu nhập cá nhân hiện hành, cá nhân kinh doanh nộp thuế thu nhập cá nhân theo tỷ lệ trên doanh thu đối với từng lĩnh vực, ngành nghề sản xuất, kinh doanh.

Doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Trường hợp cá nhân kinh doanh không xác định được doanh thu thì cơ quan thuế có thẩm quyền ấn định doanh thu theo quy định của pháp luật về quản lý thuế.

Để thực hiện chủ trương bỏ hình thức thuế khoán từ ngày 1.1.2026, dự thảo luật bổ sung phương thức tính thuế trên thu nhập đối với thu nhập từ kinh doanh của cá nhân cư trú có doanh thu năm trên mức quy định của Chính phủ được xác định bằng thu nhập tính thuế nhân với thuế suất 17%.

Trong đó, thu nhập tính thuế được xác định bằng doanh thu của hàng hóa, dịch vụ bán ra trừ chi phí liên quan đến hoạt động sản xuất, kinh doanh trong kỳ tính thuế.

Quy định này tương đương với quy định về thuế thu nhập doanh nghiệp đối với doanh nghiệp nhỏ và vừa đang được quy định tại luật Thuế thu nhập doanh nghiệp số 67/2025/QH15: áp dụng thuế suất 17% đối với doanh nghiệp có tổng doanh thu năm từ trên 3 tỉ đồng đến không quá 50 tỉ đồng.

Đối với cá nhân kinh doanh có doanh thu năm dưới mức quy định của Chính phủ thì vẫn giữ phương thức tính thuế theo tỷ lệ trên doanh thu như luật Thuế thu nhập cá nhân hiện hành.

Thuế suất với thu nhập từ cung cấp nhạc số, phim số là 5%

Bộ Tài chính cũng đề xuất điều mức thuế suất đối với một số khoản thu nhập từ hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số.

Luật số 71/2014/QH13 sửa đổi, bổ sung một số điều tại các luật thuế và các văn bản hướng dẫn về thuế (có hiệu lực thi hành từ 1.1.2015) quy định: đối với cá nhân kinh doanh có doanh thu trên 100 triệu đồng/năm nộp thuế thu nhập cá nhân theo tỷ lệ trên doanh thu theo từng ngành nghề, lĩnh vực sản xuất, kinh doanh.

Cụ thể, phân phối, cung cấp hàng hóa: 0,5%; dịch vụ, xây dựng không bao thầu nguyên vật liệu: 2% (riêng hoạt động cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp: 5%); sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 1,5%; hoạt động kinh doanh khác: 1%.

Quá trình thực hiện, có ý kiến cho rằng, tỷ lệ thuế thu nhập cá nhân trên doanh thu cần được tính toán, điều chỉnh lại cho phù hợp với đặc điểm của một số loại thu nhập, hoạt động kinh doanh đặc thù như hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số.

Hiện nay, thu nhập của cá nhân từ các hoạt động này chịu sự điều tiết như một số khoản thu nhập khác (đang áp dụng theo các tỷ lệ trên doanh thu của từng lĩnh vực nêu trên), trong khi đây là những khoản thu nhập có tính chất đặc thù, cần có mức thuế suất phù hợp để đảm bảo sự bình đẳng giữa các đối tượng nộp thuế, sự thống nhất của hệ thống chính sách thuế, đảm bảo phát huy được vai trò điều tiết, phân phối lại của chính sách thuế thu nhập cá nhân trong hệ thống thuế.

Bộ Tài chính đề xuất, mức thuế suất đối với một số khoản thu nhập từ hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số là 5%.

Hãy liên hệ để nhận được sự tư vấn tận tình của chúng tôi.

Hotline/zalo : 0905811081 (Ms Thư)

Đại lý thuế H.A.T

An tâm về thuế. Vững bước kinh doanh

Đánh giá chất lượng bài viết, bạn nhé!

Điểm chất lượng 5 / 5. Số phiếu bầu: 1

Không có phiếu bầu cho đến nay! Hãy là người đầu tiên đánh giá bài viết này.