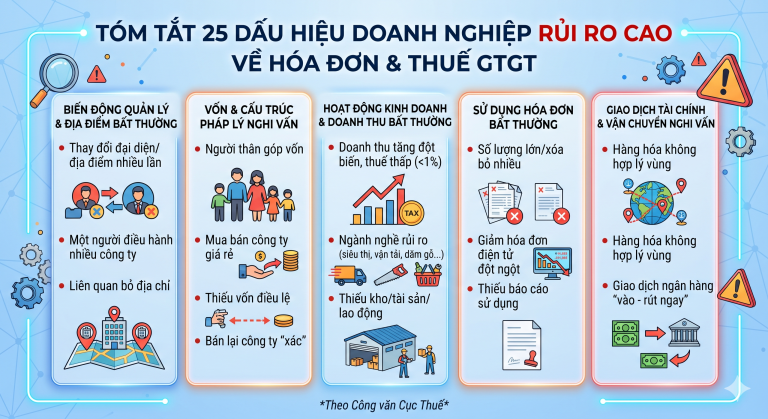

Một trong những chính sách mới có hiệu lực từ tháng 11/2021 chính là các quy định liên quan đến hóa đơn. Dưới đây là những thông tin quan trọng về hóa đơn áp dụng từ 01/11/2021 mà mọi kế toán cần biết.

1. Thí điểm áp dụng hóa đơn điện tử tại 6 tỉnh, thành

Hà Nội, TP. Hồ Chí Minh, Quảng Ninh, Hải Phòng, Phú Thọ và Bình Định sẽ là 06 địa phương bắt đầu thí điểm “chia tay” với hóa đơn giấy, kể từ tháng 11/2021.

Theo Công văn 10847 của Bộ Tài chính, để thực hiện hiệu quả hóa đơn điện tử theo các quy định mới, Bộ này lập kế hoạch triển khai thí điểm từ tháng 11/2021 tại 06 tỉnh, thành phố gồm: Hà Nội, TP. Hồ Chí Minh, Hải Phòng, Phú Thọ, Quảng Ninh, Bình Định.

Như vậy, các doanh nghiệp tại các 06 tỉnh, thành phố nêu trên cần đặc biệt lưu ý về việc thí điểm áp dụng hóa đơn điện tử từ tháng 11/2021 theo quy định của Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

2. Cách viết hóa đơn khi được giảm thuế GTGT từ 01/11/2021

Từ 01/11/2021 đến hết 31/12/2021, nhiều hàng hóa, dịch vụ sẽ được giảm thuế GTGT theo tinh thần của Nghị quyết 406/NQ-UBTVQH15.

Việc lập hóa đơn đối với các hàng hóa, dịch vụ được giảm thuế GTGT được hướng dẫn theo Nghị định 92/2021/NĐ-CP như sau:

– Trường hợp tính thuế GTGT theo phương pháp khấu trừ

Khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “mức thuế suất theo quy định (5% hoặc 10%) x 70%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán;

– Trường hợp tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu

Khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 30% mức tỷ lệ trên doanh thu, đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 30% mức tỷ lệ để tính thuế giá trị gia tăng theo Nghị quyết số 406/NQ-UBTVQH15”.

Đây là lưu ý hết sức quan trọng đối với kế toán trong việc hóa đơn kể từ thời điểm 01/11/2021.

3. Phải lập hóa đơn riêng cho từng hàng hóa, dịch vụ được giảm thuế

Nghị quyết 406 quy định một loạt các hàng hóa, dịch vụ được giảm thuế GTGT từ 01/11/2021 đến 31/12/2021, bao gồm:

– Dịch vụ vận tải (vận tải đường sắt, vận tải đường thủy, vận tải hàng không, vận tải đường bộ khác);

– Dịch vụ lưu trú; dịch vụ ăn uống; dịch vụ của các đại lý du lịch, kinh doanh tua du lịch và các dịch vụ hỗ trợ, liên quan đến quảng bá và tổ chức tua du lịch;

– Sản phẩm và dịch vụ xuất bản;

– Dịch vụ điện ảnh, sản xuất chương trình truyền hình, ghi âm và xuất bản âm nhạc; tác phẩm nghệ thuật và dịch vụ sáng tác, nghệ thuật, giải trí;

– Dịch vụ của thư viện, lưu trữ, bảo tàng và các hoạt động văn hóa khác; dịch vụ thể thao, vui chơi và giải trí.

*Không bao gồm phần mềm xuất bản và các hàng hóa, dịch vụ sản xuất, kinh doanh theo hình thức trực tuyến.

Theo khoản 4 Điều 3 của Nghị định 92 hướng dẫn Nghị quyết 406, trường hợp doanh nghiệp, tổ chức kinh doanh nhiều hàng hóa, dịch vụ thì khi lập hóa đơn, doanh nghiệp, tổ chức lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế GTGT.

4. Điều chỉnh sai sót khi lập hóa đơn theo mức thuế chưa giảm

Khoản 5 Điều 4 của Nghị định 92/2021/NĐ-CP chỉ rõ, trường hợp doanh nghiệp, tổ chức đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế GTGT chưa được giảm, thì:

– Người bán và người mua lập biên bản hoặc có văn bản thỏa thuận, ghi rõ sai sót

– Người bán lập hóa đơn điều chỉnh sai sót và giao hóa đơn điều chỉnh cho người mua.

Căn cứ vào hóa đơn điền chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

5. Cách xử lý đối với hóa đơn là vé có in sẵn mệnh giá

Nếu doanh nghiệp, tổ chức kinh doanh hàng hóa, dịch vụ thuộc đối tượng được giảm thuế GTGT đã phát hành hóa đơn đặt in dưới hình thức vé có in sẵn mệnh giá chưa sử dụng hết và có nhu cầu sử dụng tiếp, theo khoản 6 Điều 3 của Nghị định 92, các doanh nghiệp, tổ chức này cần đóng dấu theo giá đã giảm 30% mức thuế suất thuế GTGT hoặc giá đã giảm 30% mức tỷ lệ %, bên cạnh tiêu thức giá in sẵn để tiếp tục sử dụng.

Đại lý thuế HAT

An tâm về thuế. Vững bước kinh doanh.

Đánh giá chất lượng bài viết, bạn nhé!

Điểm chất lượng 0 / 5. Số phiếu bầu: 0

Không có phiếu bầu cho đến nay! Hãy là người đầu tiên đánh giá bài viết này.