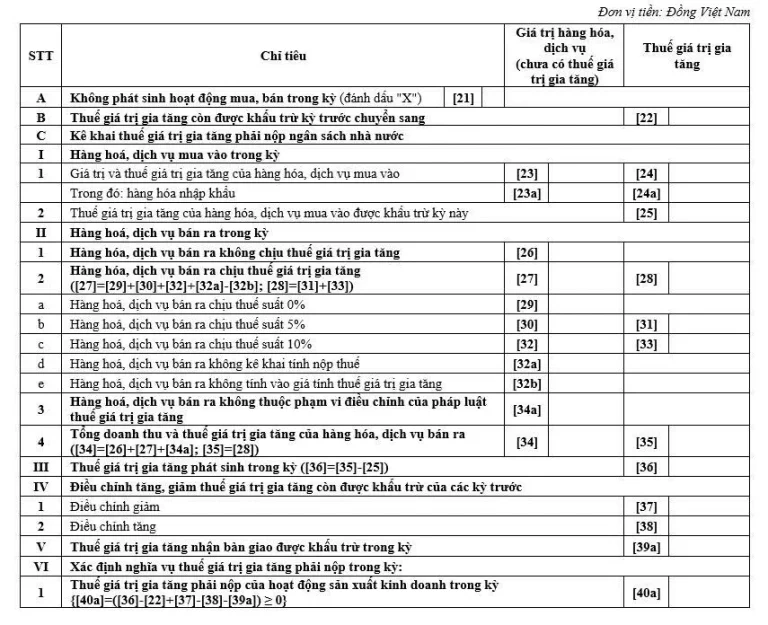

Kể từ ngày 01/01/2026, phương pháp quản lý thuế đối với hộ kinh doanh sẽ có sự thay đổi mang tính nền tảng khi xóa bỏ thuế khoán và chuyển toàn bộ sang phương thức tự khai, tự nộp thuế.

Bộ Tài chính ban hành Quyết định 3389/QĐ-BTC phê duyệt Đề án “Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán”. Đề án nêu rõ nhiệm vụ trọng tâm là sửa đổi, bổ sung hoặc ban hành mới các văn bản quy phạm pháp luật liên quan, đặc biệt là Luật Quản lý thuế và các văn bản hướng dẫn, để bảo đảm việc bãi bỏ hình thức thuế khoán được thực thi một cách thống nhất trên toàn quốc.

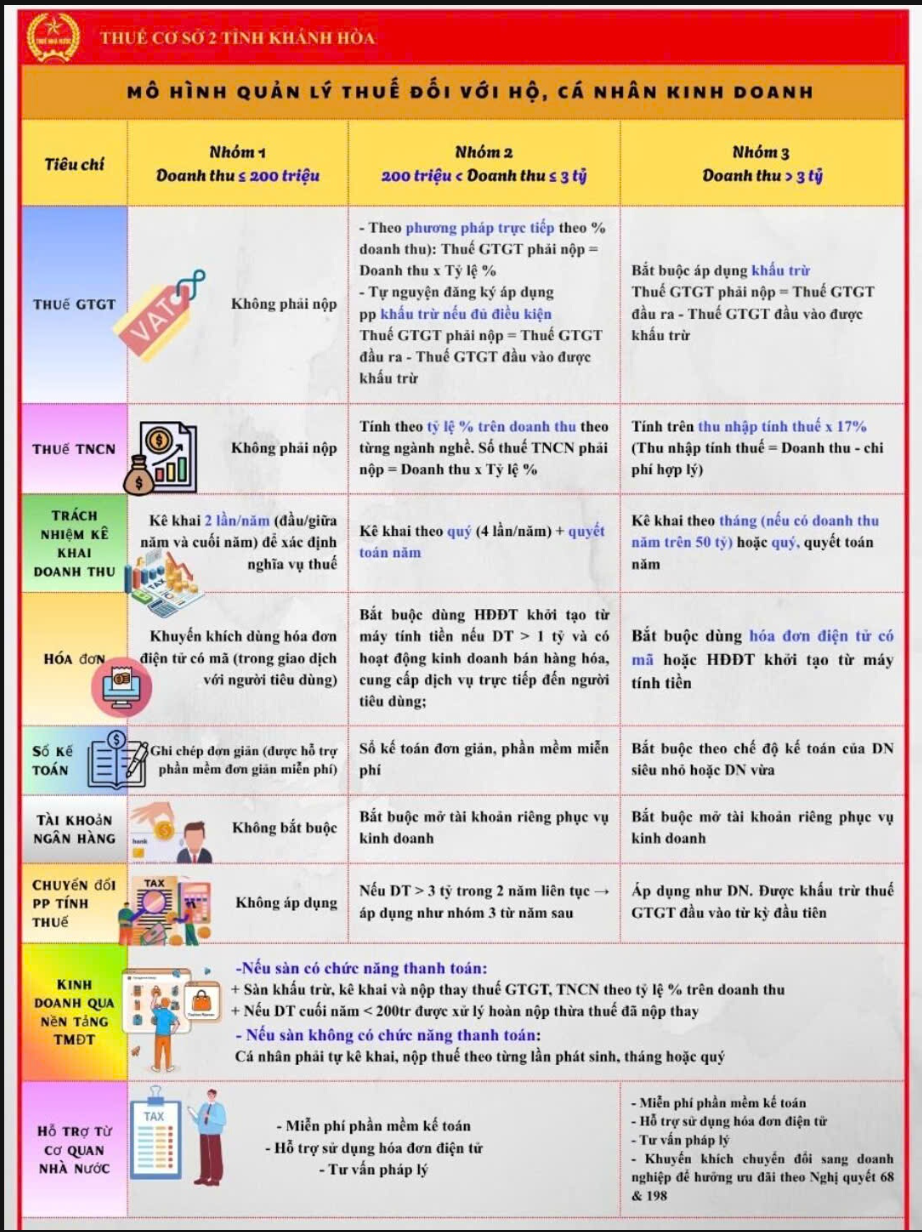

Đề án quy định 3 nhóm hộ kinh doanh cùng những thay đổi trong cách tính thuế:

Nhóm 1 là các hộ kinh doanh có doanh thu dưới 200 triệu đồng một năm.

Nhóm 2 là các hộ kinh doanh có doanh thu từ 200 triệu đến dưới 3 tỷ đồng một năm.

Nhóm 3 là các hộ kinh doanh có doanh thu trên 3 tỷ đồng một năm.

Lộ trình triển khai:

– Từ nay đến ngày 31/12/ 2025: Cơ quan thuế tuyên truyền, phổ biến đến HKD về việc xóa bỏ phương pháp thu thuế khoán và hướng dẫn HKD chuyển đổi.

– Từ ngày 01/01/2026: Chính thức xóa bỏ phương pháp thu thuế khoán. Hộ kinh doanh bắt buộc phải chuyển đổi sang phương thức kê khai hoặc chuyển đổi thành doanh nghiệp.

Hãy liên hệ để nhận được sự tư vấn tận tình về thuế cho doanh nghiệp mình, bạn có thể liên hệ với chúng tôi qua các phương thức sau:

Hotline/zalo : 0905811081 (Ms Thư)

Email: dailythuenhatrang@gmail.com

Đại lý thuế H.A.T

An tâm về thuế. Vững bước kinh doanh

Đánh giá chất lượng bài viết, bạn nhé!

Điểm chất lượng 5 / 5. Số phiếu bầu: 1

Không có phiếu bầu cho đến nay! Hãy là người đầu tiên đánh giá bài viết này.