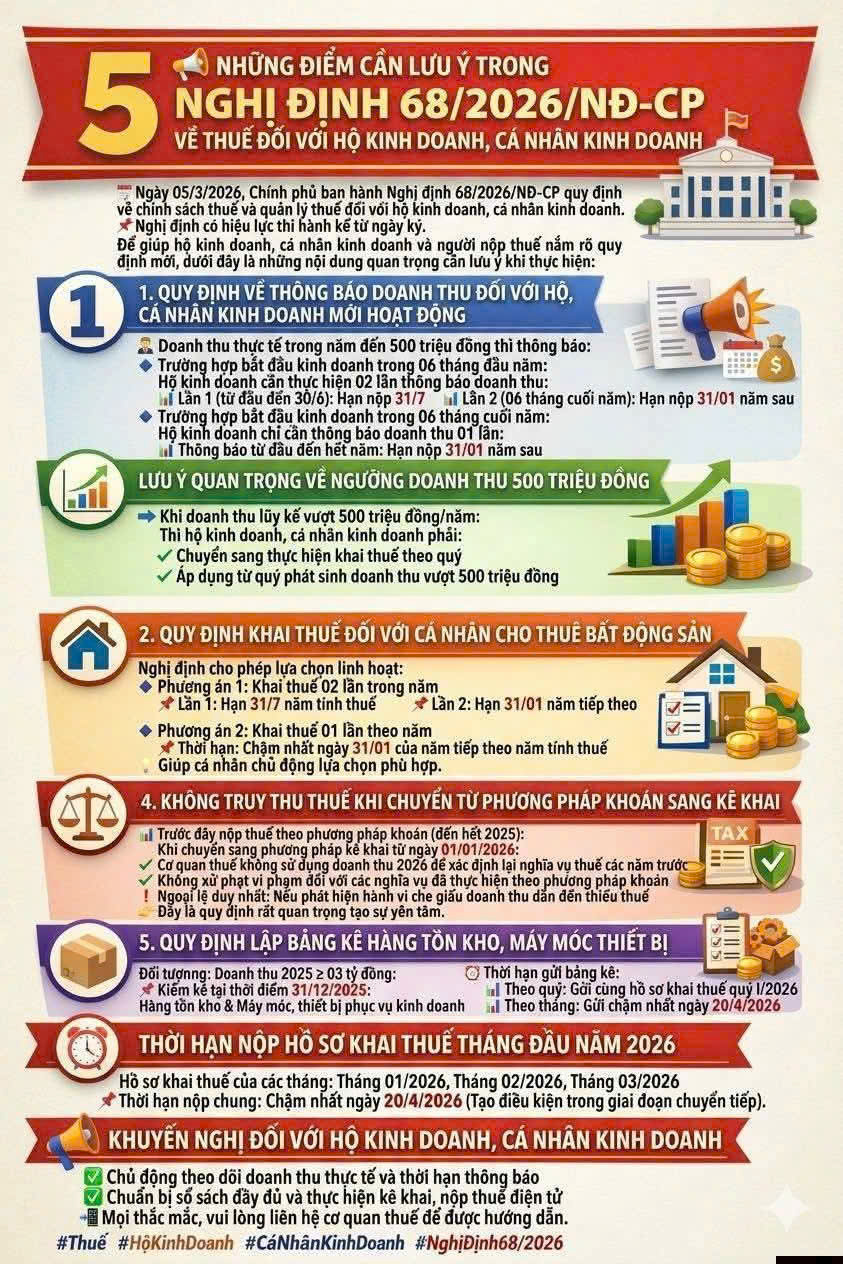

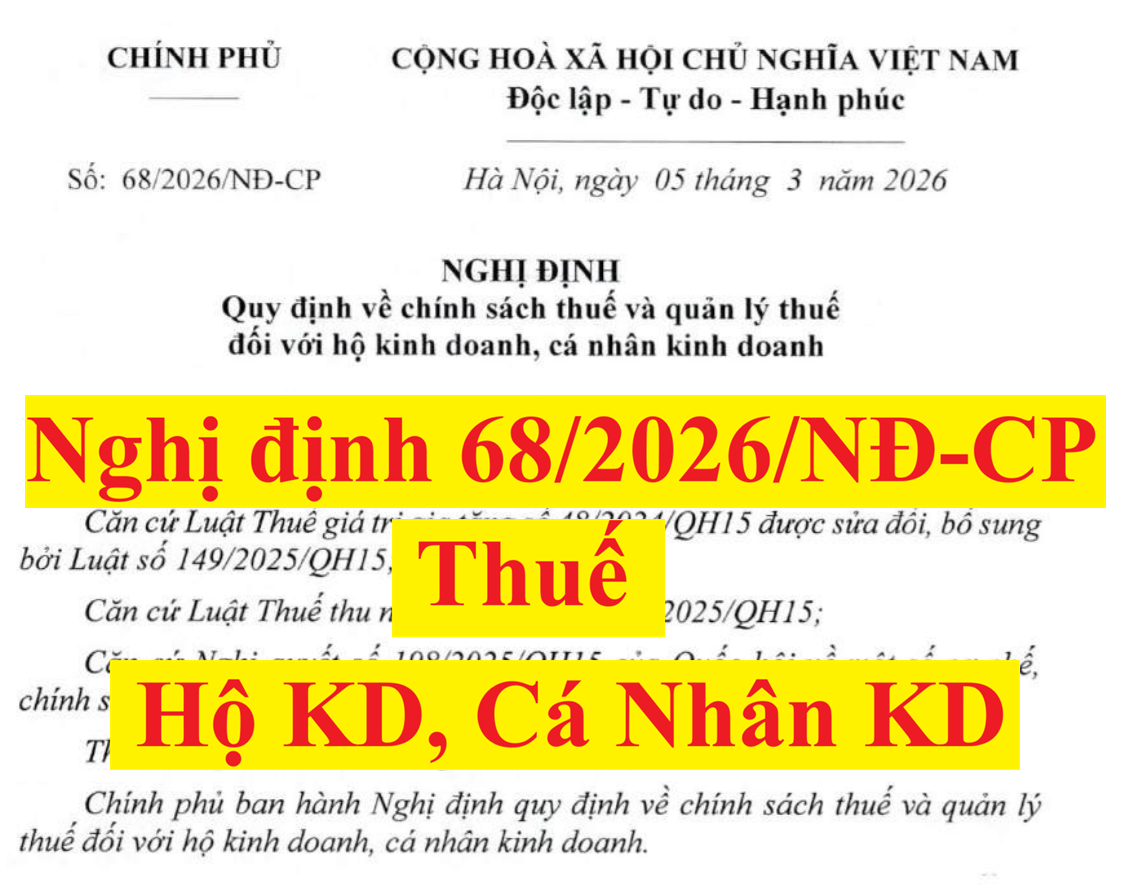

Cập nhật mới: Nghị định 68/2026/NĐ-CP về thuế đối với hộ kinh doanh, cá nhân kinh doanh đã ban hành ngày 05/03/2026 và có hiệu lực luôn từ ngày ký.

Cách gọi thực tế hiện nay thường chia thành 4 nhóm doanh thu:

• dưới 500 triệu/năm

• từ 500 triệu đến 3 tỷ/năm

• trên 3 tỷ đến 50 tỷ/năm

• trên 50 tỷ/năm.

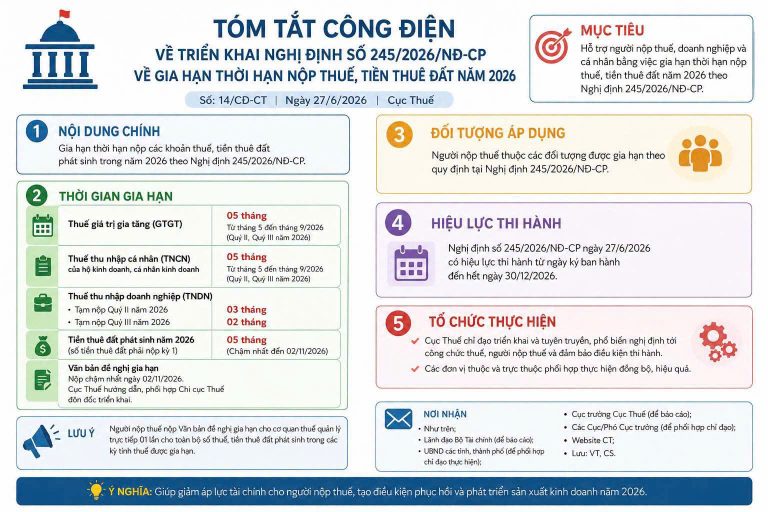

Với nhóm doanh thu đến 50 tỷ/năm thì cơ bản kê khai theo quý; trên 50 tỷ/năm thì kê khai theo tháng. Riêng hồ sơ khai thuế theo tháng của tháng 1, 2, 3/2026 được nộp chậm nhất vào 20/04/2026 theo điều khoản chuyển tiếp.

Hộ/cá nhân có doanh thu tính thuế GTGT từ 1 tỷ/năm trở lên thì bắt buộc dùng hóa đơn điện tử.

Nếu trong năm doanh thu lũy kế chạm 1 tỷ thì phải đăng ký áp dụng trong 30 ngày kể từ cuối kỳ tính thuế đạt ngưỡng đó.

Về thuế TNCN:

_Nếu doanh thu năm trên 3 tỷ thì phải tính theo phương pháp thu nhập tính thuế x thuế suất;

_Còn từ trên 500 triệu đến 3 tỷ thì có thể lựa chọn. Trường hợp tính theo phương pháp này thì tạm nộp trong kỳ khai VAT và quyết toán cuối năm.

Riêng hộ mới ra kinh doanh mà doanh thu thực tế không quá 500 triệu/năm thì năm đầu có thể phải thông báo doanh thu 1 lần hoặc 2 lần, tùy bắt đầu kinh doanh ở 6 tháng đầu năm hay 6 tháng cuối năm; từ năm sau, nếu vẫn dưới ngưỡng thì thông báo doanh thu 1 lần, chậm nhất 31/01 năm sau.

Những điểm quan trọng cần lưu ý :