Tại phần trả lời trưc tuyến của Hội nghị Đối thoại giữa Bộ Tài chính và người nộp thuế về chính sách thuế, hải quan năm 2025 diễn ra ngày 26/12, cơ quan Thuế đã làm rõ những thắc mắc liên quan đến quy định thanh toán không dùng tiền mặt từ 5 triệu đồng trở lên khi xác định chi phí được trừ tính thuế TNDN.

Từ 5 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt

Sau khi Nghị định số 320/2025/NĐ-CP ngày 15/12/2025 hướng dẫn Luật thuế TNDN chính thức có hiệu lực, vấn đề có bắt buộc phải thanh toán lương cho người lao động bằng hình thức không dùng tiền mặt mới được tính vào chi phí được trừ khi quyết toán thuế TNDN.

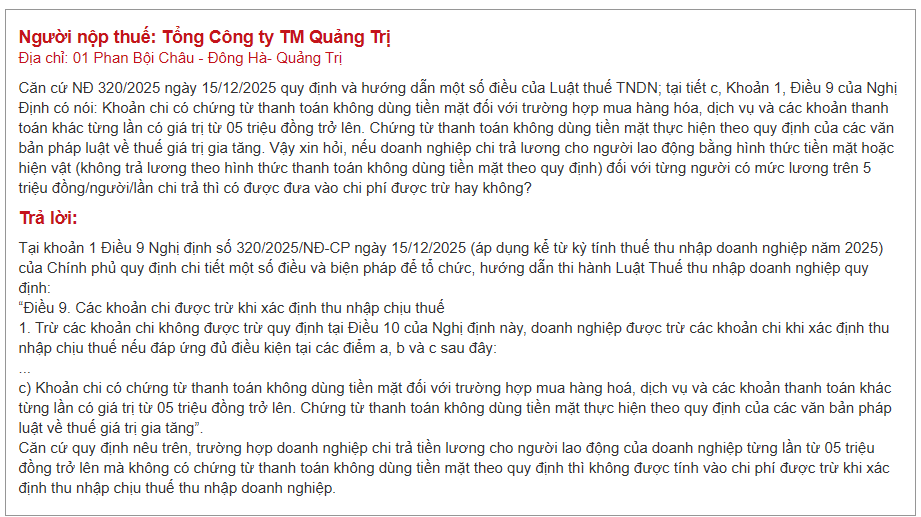

Đặt câu hỏi trực tuyến tại buổi đối thoại giữa Bộ Tài chính với người nộp thuế ngày 26/12, Tổng Công ty thương mại Quảng Trị (TP Đông Hà, tỉnh Quảng Trị) dẫn chiếu điểm c khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP, nêu rõ: doanh nghiệp chi trả tiền lương cho người lao động bằng tiền mặt hoặc hiện vật, với mức trên 5 triệu đồng/người/lần, thì có được đưa vào chi phí được trừ hay không?

Cùng mối quan tâm này, Công ty TNHH Linh Anh Việt Nam (phường Hoàn Kiếm, Hà Nội) phản ánh khó khăn thực tế khi một số lao động lớn tuổi chưa sử dụng tài khoản ngân hàng, trong khi doanh nghiệp còn có các khoản chi thuê nhà, thuê xe trên 5 triệu đồng. Doanh nghiệp đề nghị làm rõ liệu các khoản này có thuộc “các khoản thanh toán khác” theo Nghị định số 320/2025/NĐ-CP hay không.

Nhiều người nộp thuế khác như bà Nga Nguyễn (Cầu Giấy, Hà Nội), Công ty TNHH Tỷ Xuân (Khu công nghiệp Hòa Phú, Vĩnh Long), hay ông Hà Ngọc Tuấn (Hà Nội), Công ty TNHH Assurich Việt Nam và Công ty TNHH vật tư nước Hà Nội cũng đặt câu hỏi về khoản tiền lương, tiền công, hoặc các khoản chi khác trên 5 triệu đồng nếu thanh toán bằng tiền mặt có được tính là chi phí hợp lệ khi quyết toán thuế TNDN hay không, kể cả trong trường hợp hóa đơn không chịu thuế hoặc áp dụng thuế suất 0%.

Trả lời các vướng mắc này, cơ quan Thuế viện dẫn điểm c khoản 1 Điều 9 Nghị định số 320/2025/NĐ-CP ngày 15/12/2025. Theo đó, “Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên thì được trừ khi xác định thu nhập chịu thuế”.

Cơ quan Thuế khẳng định, mọi khoản chi từng lần từ 5 triệu đồng trở lên, bao gồm tiền lương, tiền công trả cho người lao động; tiền thuê nhà, thuê xe và các khoản chi khác liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, đều phải có chứng từ thanh toán không dùng tiền mặt thì mới được tính là chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Trường hợp doanh nghiệp chi trả tiền lương, tiền công bằng tiền mặt cho người lao động với giá trị từ 5 triệu đồng/lần trở lên, thì không đủ điều kiện để đưa khoản chi này vào chi phí được trừ, kể cả khi đó là chi phí thực tế phát sinh.

Quy định này không phân biệt hóa đơn chịu thuế, không chịu thuế hay thuế suất 0%, mà căn cứ vào giá trị thanh toán từng lần và hình thức thanh toán.

Bên cạnh đó, cơ quan Thuế cũng nhấn mạnh, Nghị định số 320/2025/NĐ-CP áp dụng từ kỳ tính thuế TNDN năm 2025, do đó doanh nghiệp cần sớm rà soát lại phương thức chi trả tiền lương và các khoản chi lớn. Đồng thời, doanh nghiệp cần chủ động hướng dẫn người lao động thực hiện thanh toán qua tài khoản ngân hàng để đảm bảo tuân thủ pháp luật thuế và tránh rủi ro bị loại chi phí khi quyết toán.

Khấu trừ thuế GTGT: phải đúng thời điểm và hình thức thanh toán

Ngoài nội dung chi trả tiền lương, một vấn đề khác cũng nhận được nhiều sự quan tâm từ doanh nghiệp và người nộp thuế là việc thu mua nông sản và điều kiện khấu trừ, tính chi phí.

Theo phản ánh của Công ty TNHH Quỳnh Khoa Bình Thuận (xã Lương Sơn, tỉnh Lâm Đồng), doanh nghiệp gặp khó khăn khi thu mua bắp khô, mì lát trực tiếp từ nông dân không có hóa đơn, không có tài khoản ngân hàng, trong khi giá trị mua trên 5 triệu đồng/lần.

Làm rõ vấn đề này, cơ quan Thuế cho biết, dù doanh nghiệp được phép lập Bảng kê thu mua mẫu số 01/TNDN theo quy định, nhưng đối với các khoản chi có giá trị từng lần trên 5 triệu đồng, doanh nghiệp vẫn bắt buộc phải có chứng từ thanh toán không dùng tiền mặt thì mới đủ điều kiện tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Liên quan đến khấu trừ thuế GTGT, trong lĩnh vực bán lẻ, Công ty Việt Long (Hà Nội) đặt câu hỏi về việc đã xuất hóa đơn điện tử có mã cho khách lẻ tiêu dùng trực tiếp, nay có phải sửa đổi để chuyển sang hóa đơn điện tử khởi tạo từ máy tính tiền hay không.

Cơ quan Thuế cho biết, căn cứ Nghị định số 123/2020/NĐ-CP (được sửa đổi, bổ sung tại Nghị định số 70/2025/NĐ-CP) và Thông tư số 32/2025/TT-BTC, các doanh nghiệp thuộc đối tượng bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng phải đăng ký và sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, bảo đảm đúng chuẩn dữ liệu và kết nối với cơ quan thuế.

Cũng liên quan đến thuế GTGT, bà Vũ Thị Sen (Phú Thọ) phản ánh trường hợp doanh nghiệp thanh toán chậm 1–2 ngày so với thời hạn trong hợp đồng do yếu tố kỹ thuật ngân hàng hoặc trùng ngày nghỉ lễ thì có bị loại thuế GTGT đầu vào hay không.

Về nội dung này, cơ quan Thuế dẫn quy định tại Luật thuế GTGT số 48/2024/QH15 và Nghị định số 181/2025/NĐ-CP, trong đó nêu rõ, nếu đến thời hạn thanh toán theo hợp đồng mà chưa có chứng từ thanh toán không dùng tiền mặt, doanh nghiệp phải kê khai, điều chỉnh giảm số thuế GTGT đầu vào đã khấu trừ. Trường hợp sau đó có đầy đủ chứng từ thanh toán không dùng tiền mặt, doanh nghiệp được kê khai khấu trừ lại theo quy định.

Ngoài ra, liên quan đến hoạt động logistics, một doanh nghiệp phản ánh khó khăn khi phải thanh toán trực tiếp cho hãng tàu để đủ điều kiện khấu trừ thuế GTGT, trong khi chỉ ký hợp đồng nguyên tắc với forwarder.

Cơ quan Thuế cho biết, Nghị định số 181/2025/NĐ-CP đã quy định rõ các trường hợp thanh toán qua bên thứ ba, bù trừ hoặc cấn trừ công nợ. Tuy nhiên, điều kiện bắt buộc là nội dung thanh toán phải được quy định cụ thể bằng hợp đồng văn bản. Pháp luật thuế không quy định thời điểm trong ngày phải thanh toán, nhưng yêu cầu rõ ràng về chủ thể thanh toán và chứng từ thanh toán không dùng tiền mặt.

Hãy liên hệ để nhận được sự tư vấn tận tình của chúng tôi.

Hotline/zalo : 0905811081 (Ms Thư)

Đại lý thuế H.A.T

An tâm về thuế. Vững bước kinh doanh